温馨提示: 您现在所浏览和即将投资的网站为香港网站,投资有风险,入市需谨慎。

公告:为了保护投资者利益,内地居民需根据中华人民共和国法律法规要求,通过合法合规渠道投资境外股票/期货市场。

2026年6月1日,美国白宫落地新一轮钢铝铜相关关税调整政策,政策落地时间恰好与高盛重磅铜研报《Copper: Ex-US Tightness Supports Higher Prices》发布同天,政策细则落地后与高盛此前预设三大关税情景形成精准对标,打破市场对于短期新增原铜进口关税的博弈猜想。本次新政并未落地市场此前担忧的原铜加征关税方案,仅调整下游设备端进口税率,既延续了自2025年7月起落地的Section232铜关税底层框架,又通过设备端税制优化、本土铜矿冶炼项目加速落地两条线索,重构全球铜供需与定价逻辑。在美国制造业复苏周期与本土矿产投资热潮共振的宏观环境下,本次关税调整成为观察美系政策引导铜产业变迁、预判铜价运行节奏的核心锚点。本文立足边际变量、政策影响、历史政策溯源、跨机构预期对比四大维度,拆解新政对铜价短期扰动与中长期趋势的分层影响。

一、边际变量:美国制造业高景气托底本土铜产业投资浪潮

本轮美国铜相关关税政策迭代,根植于美国制造业超预期回暖的宏观基本面。数据显示2026年5月美国制造业增速创下四年新高,行业连续第五个月处于扩张区间,实际扩张速率逼近前期市场预期的三倍,实体产业回暖直接拉动铜材、精铜终端需求上行,也成为美国政府依托Section232贸易法案扶持本土铜资源产业链的核心动因。

追溯政策底层逻辑,Section232条款源自美国《1962年贸易扩展法》第232条,核心立法逻辑是以国家安全为由限制关键工业原材料进口,自2025年特朗普政府陆续将钢铁、铝、铜品类纳入该法案管控清单后,这套关税制度便成为美国吸引本土矿产资本开支的制度保障。依托关税构筑的进口成本壁垒,海外低价铜资源输入受到约束,本土铜矿开采、冶炼项目的盈利空间被政策兜底,直接催生本轮美国铜矿扩建热潮。

当前Highland Copper、Ivanhoe Electric、力拓(Rio Tinto)、Wieland四大海内外头部矿企同步加码美国本土铜资源布局,从矿山勘探开采到精炼加工全链条落地新建产能,资本开支集中释放印证政策落地实效。从产业周期来看,制造业景气向上叠加政策红利兑现,形成“需求抬升—政策护航—产能扩建”的正向循环,构成2026年全球铜 market 不可忽视的边际变量,也是后续研判铜价不能绕开的美国本土供给增量逻辑。

二、政策影响:原铜进口关税无新增,短期铜价不存在大幅波动诱因

6月1日新政落地前,高盛在同日研报中针对美国铜关税走向预设三大情景,本次落地政策与三种情景逐项比对后,最终高度贴合高盛基准情景,市场两大预期全部落空。

高盛情景一为基准情景:无新增原铜关税落地,现有进口关税政策延续不变;情景二为2027年1月起正式征收原铜专项关税,2026年下半年市场抢进口备货;情景三为官方明确表态永久不征收原铜关税,海外非美地区过剩铜资源转而流向美国形成供给盈余。从最终政策结果看,情景二的“新增原铜关税落地”被完全否决,情景三的“明确豁免原铜征税”也并未兑现,美国政府在公告中特意备注:铜相关关税仍可作为未来政策备选工具,既不当下加征,也不彻底关闭征税可能性。实际政策仅聚焦下游设备端税率调整,针对机械设备、工程装备等含铜终端产品优化进口关税,自2025年7月正式生效的Section232原铜进口关税体系完全保持原样,未做任何加征或扩容改动。

从价格影响分层拆解:其一,原铜进口关税无新增,直接打消市场短期因关税抬升进口成本、推升现货铜价的恐慌,短期铜价大幅波动的逻辑不复存在;其二,设备端关税下调属于间接影响,农机、工程机械进口成本下行将间接拉动终端用铜需求,形成隐性利多;其三,政策保留未来征税选择权,使得市场长期关税溢价无法彻底出清,铜价底部获得政策预期托底,难以出现单边深度下跌行情,短期铜价继续锚定海外非美地区铜供给偏紧的基本面。

三、历史政策溯源:美国循序渐进构建本土铜资源保护壁垒

梳理2025至2026年美国钢铝铜关税迭代时间线,能够清晰看到美国循序渐进收拢关键金属进口、扶持本土冶炼产能的顶层设计思路,本轮 6 月新政是政策周期的阶段性落地环节。

2025年6月,美国率先依托Section232法案上调钢铁、铝进口关税,率先完成黑色与电解铝品类的进口管控;同年7月,政策版图扩容,铜正式被纳入Section232关税管控体系,标志美国正式将精铜、铜矿列为国家安全关键原材料;2026年4月,美国再度加码钢铝铜关税细则,强化进口约束力度,进一步压缩海外廉价资源输入空间;2026年6月1日,政策从上游原料管控转向下游终端优化,下调设备关税拉动内需,形成“上游控进口、下游促消费、中间扶产能”的全链条政策闭环。

配套政策中“美国熔炼浇铸标准”是落地扶持本土产能的关键细则,法案规定资本设备中使用≥85%美国自产钢铜原料即可享受进口关税优惠,通过税制红利倒逼下游制造业采购本土铜材,从需求端锁定本土铜矿投产之后的产品销路。参考铝产业先例,俄克拉荷马马绍冶炼厂作为世纪铝业与EGA合资项目,是美国数十年落地的首座新建原铝冶炼厂,铝产业依托关税政策完成本土产能从零到一的突破,这套政策落地经验正在复刻至铜产业链,未来数年美国本土精炼铜产能将迎来集中投产周期,深刻改变全球铜供给地域分布。

四、跨机构预期:短期稳价、长期供给增量约束铜价上行高度

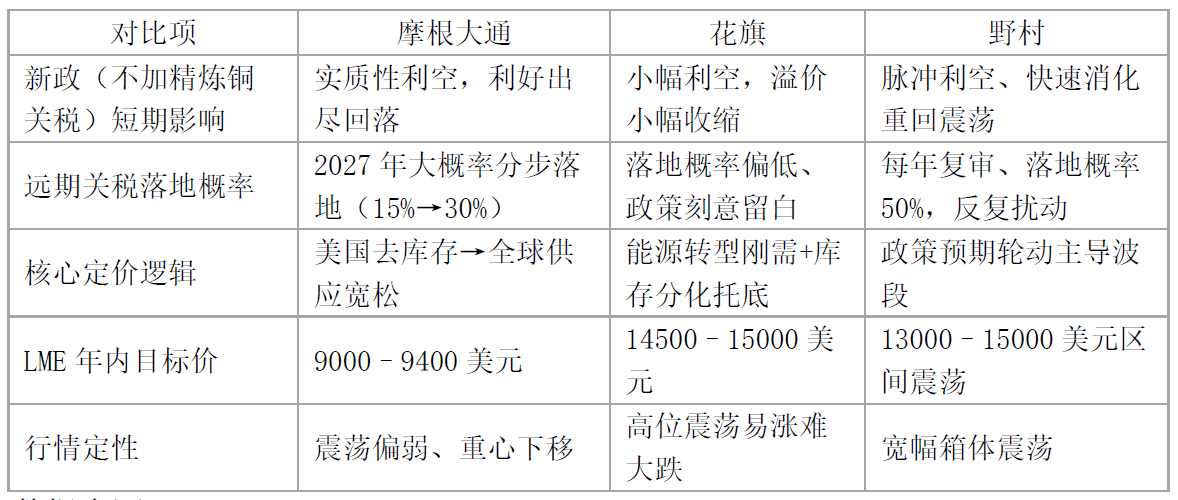

结合本次政策细节,便于后续研判铜价方向,我们横向对比了花旗、摩根大通、野村等海外头部机构对本次新政的研报解读,参考多机构预期修正幅度,从而验证市场定价一致性。

数据来源:wind

短期来看,市场此前博弈的原铜加征关税落地落空,叠加设备关税下调带来的终端用铜边际增量预期,铜价大概率会呈高位震荡态势。同时美国政府保留未来征税选项,市场无法彻底抹去远期关税溢价,铜价下跌空间被政策预期锁死,行情将围绕海外铜矿扰动、LME库存变化、美国制造业月度数据、AI与新能源需求等变量驱动。

后续投资者仍需紧盯美国是否重启原铜关税提案,政策备选条款随时可能带来阶段性行情扰动,一旦美国继续加增关税,贸易商提前囤铜、大量进口、库存滞留美国、持续抽离全球其他区域现货的状态就会持续,非美铜库存快速去化、供需缺口仍会大幅扩张,铜价向上驱动的因素就不会出现实质改变

数据来源:wind

长期视角是本次政策最关键的隐性变量,Section232关税制度作为产业投资保障,已经落地的四大矿企美国铜矿扩建项目将在未来2-3年逐步投产,美国从精铜进口依赖国逐步转向本土自给率抬升。随着新建矿山、冶炼厂产能持续释放,全球铜供给版图迎来新增变量,届时海外紧缺带来的供给缺口将被美国本土增量对冲,所以随着时间长度的变化,关税政策的效应又会出现截然不同的结果,铜价长牛上行空间或被逐步约束。

总之,美国依托贸易法案循序渐进培育本土关键金属产业链已是明确国策,铜作为新能源、高端制造刚需原材料,政策面的长期扶持将持续贯穿产业周期。在当下全球铜供需紧平衡的大背景下,本次关税调整并非单边利多或利空,而是重塑阶段性定价重心,短期跟随内需回暖震荡偏强,长期在本土产能投产节奏中逐步切换运行逻辑,成为未来数年铜价研判不可缺失的核心政策变量。

风险披露及免责声明:

版权所有 未经许可 请勿转载。

| 直达国际 | 无 |

| 其他券商 | 1美元 |

| 直达国际 | 低至US$0.08 |

| 其他券商 | US$0.99-US$25 |

| 直达国际 | 免费 合资格用户 |

| 其他券商 | 收费 |

| 直达国际 | 直连CME 4条跨太平洋专线 Colo VIP高速服务 |

| 其他券商 | 速度慢不稳定 |

立即开户

立即开户 网页咨询

网页咨询 QQ

QQ Whatsapp

Whatsapp