涨还是跌?5分钟了解20号胶下半年展望

01 核心观点

综合考虑天然橡胶全球的供给、需求,以及宏观金融背景,我们认为,2024年下半年20号胶方向看涨,经历过这一轮回撤后,下半年仍然有动力再回高点,或者创出新高。

第一种情况是乐观情况,新交所20号胶主力连续合约,经历7月和8月的回撤,低点可能在155-160区间,有希望在四季度再次上升,达到220-250区间。

第二种情况是悲观情况,新交所20号胶主力连续合约,经历7-9月的回撤,低点可能在140-140区间,在四季度再次上升,达到170-180区间。

02 新交所20号胶简介和走势

新加坡交易所的20号标胶,主要用于轮胎行业,也是全球最大的橡胶类别,包括泰国20号标胶、印尼20号标胶、马来20号标胶。

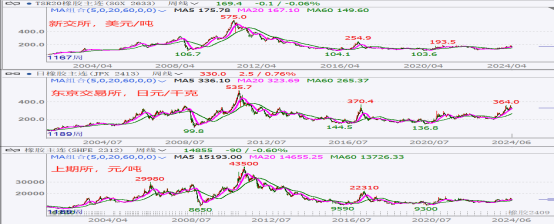

新交所的20号标胶,自2023年下半年来持续上升,且相对于上海国际能源交易中心的20号胶,和上期所的天然橡胶,新交所20号胶的上升走势非常稳健;这背后的原因主要是库存的分布,即全球橡胶库存主要集中在消费地中国,而东南亚产地库存相对较少。

图表1: 20号胶走势和对比

(数据来源:文华财经)

03 全球橡胶和20号胶供给趋势-顶峰已到

综合考虑天然橡胶的种植面积和单产、树龄等因素,我们认为全球天然橡胶的供给增速已经到达顶峰,未来供给预计保持低位,总产量预计维持目前的水平,或者开始逐步下降。

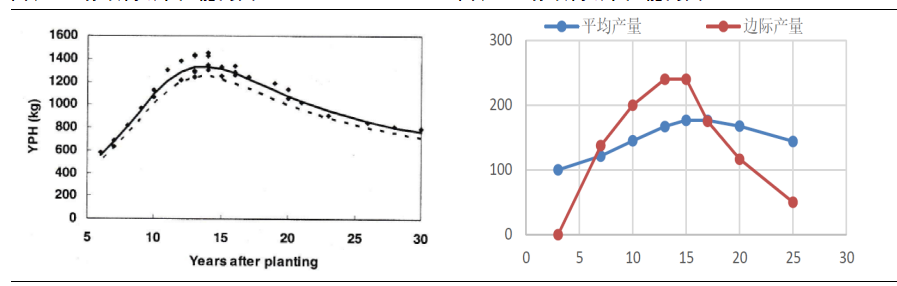

橡胶树龄方面,目前东南亚主产区的橡胶树,处于旺产期8-20年的约50%,20年树龄以上的约占38%。根据相关的研究测算,25年树龄以上的橡胶产量会明显下降。从树龄来测算未来的橡胶产能,2023-2024年处于全球天然橡胶高峰,后期预计逐步下降。

图表2:天然橡胶树龄和面积,千公顷 图表3:天然橡胶树龄结构,年,%

(数据来源:某天胶生产企业,中信建投期货 )

图表4:橡胶树龄和产能的关系 图表5:橡胶树龄和产能的关系

(数据来源:E.S.Munasingh等(2008),中信建投期货 )

(数据来源:ABUBAKAR M.LAHJIE等(2018),中信建投期货)

图表6:亚洲产胶国天然橡胶产能(万吨,%)

(数据来源:某天然橡胶生产企业,E.S.Munasingh等(2008),中信建投期货)

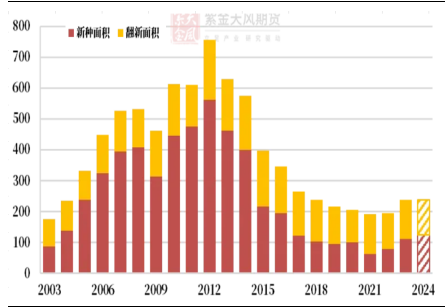

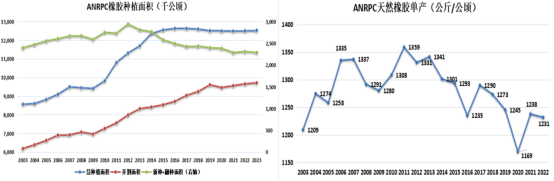

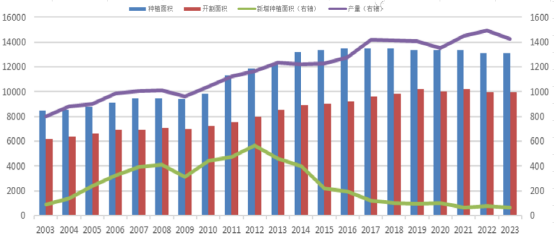

从天然橡胶新种植面积和单产情况看,随着种植橡胶收益的下降,东南亚各主产国的橡胶新种植面积逐步下降,同时橡胶树的维护下降,橡胶的单产也在逐步下降。如果橡胶价格不能明显上升,则无法吸引胶农维护好现有的橡胶种植,因此日后的供应会逐步减少。

图表7:ANRPC天胶新种和翻种面积,千公顷

(数据来源:ANRPC,紫金天风期货)

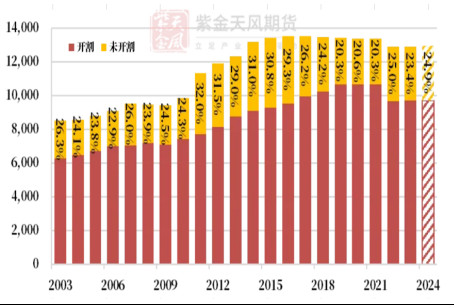

图表8:ANRPC天胶开割面积,千公顷

(数据来源:ANRPC,紫金天风期货)

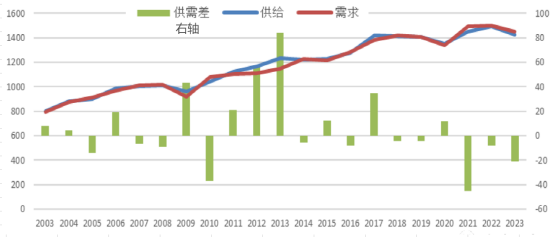

图表9:ANRPC天胶总种植面积,千公顷 图表10:ANRPC天胶单产,KG/公顷

(数据来源:ANRPC,新湖期货) (数据来源:ANRPC,新湖期货)

因此,我们认为全球天然橡胶的供给增速已经到达顶峰,未来供给预计保持低位,总产量预计维持目前的水平,或者开始逐步下降。

图表11:ANRPC天胶种植面积和产量,千公顷,万吨

(数据来源:ANRPC,永安期货)

04 全球橡胶和20号胶需求趋势-逐步上升

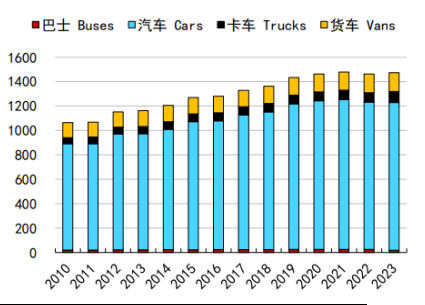

全球天然橡胶的需求正在逐步恢复和回升中。一方面是全球汽车产量正在逐步回升,另一方面是全球汽车保有量维持高位,对轮胎的需求有稳定的支撑。

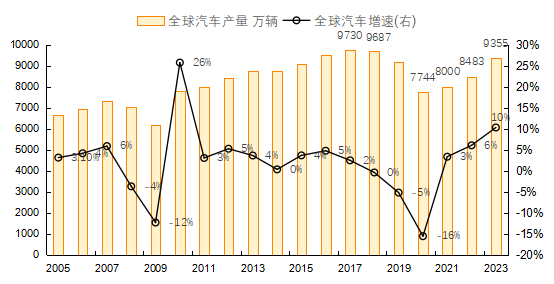

来自国际汽车制造商协会(OICA)的数据,全球汽车产量正在走出疫情的影响,增速明显回升;随着全球经济的恢复,以及印度市场的逐步发展,以及中国一带一路的带动,东南亚、中亚、中东和中东欧正在进入全球市场,对汽车的需求预计维持稳定的增长。

图表12:全球汽车产量和增速,万辆,%

(数据来源:OICA)

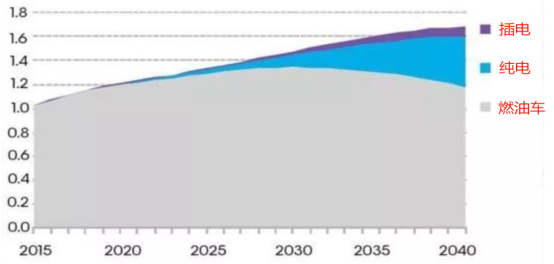

来自彭博的研究和预计,全球汽车保有量仍将保持稳定增长;虽然传统燃油车的市场份额在逐步下降,但其保有量仍将缓慢增长到2030年才会触顶;同时电动车和插电混动类的产量和保有量会快速上升,从而持续拉高全球汽车保有量。

图表13:全球汽车保有量及预测,十亿:辆

(数据来源:彭博)

图表14:2010-2023年全球电动车保有量

(数据来源:IEA,国联证券)

图表15:2010-2023年全球燃油车保有量

(数据来源:IEA,国联证券)

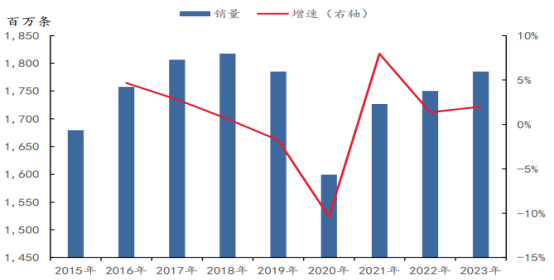

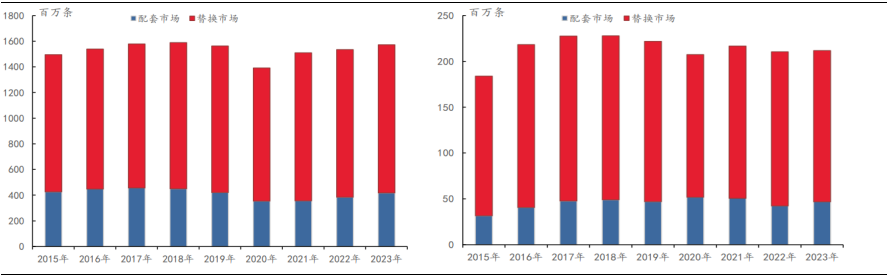

全球轮胎的需求中,约20%用于新车配套的需求,80%用于保有汽车的轮胎替换。因此随着全球汽车产量的增长,和保有量的增长,全球轮胎的产量也就同步提升。米其林和太平洋证券的数据显示,全球轮胎销量增速已经连续3年为正,开始进入复苏走势。

图表16:全球乘用车轮胎销量结构 图表17:全球商用车轮胎销量结构

(数据来源:米其林公告,太平洋证券 )

图表18:全球轮胎销量和增速

(数据来源:米其林公告,太平洋证券)

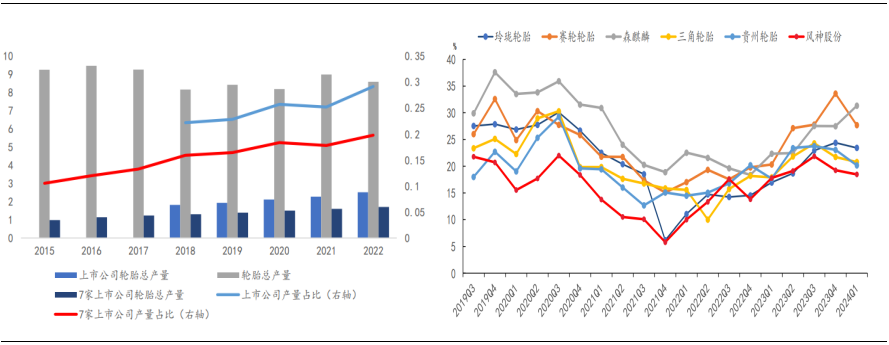

随着轮胎行业的整顿和自发淘汰,国内轮胎行业的集中度持续上升,上市公司的毛利率也筑底回升,行业进入上升周期。

图表19:中国轮胎集中度上升 图表20:中国轮胎行业上市公司毛利率上升

(数据来源:wind,太平洋证券)

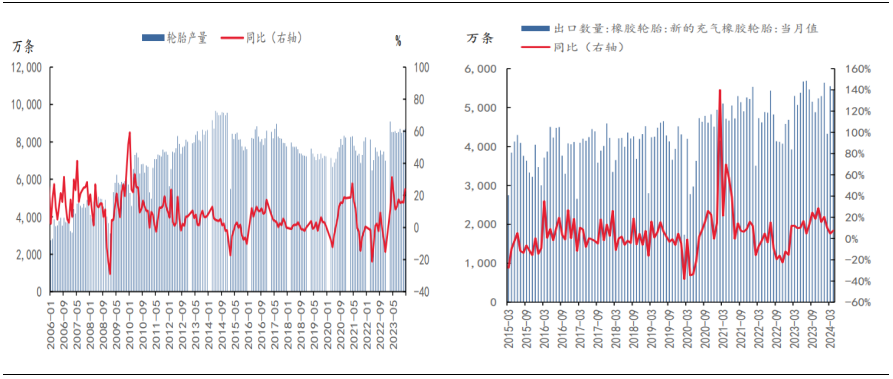

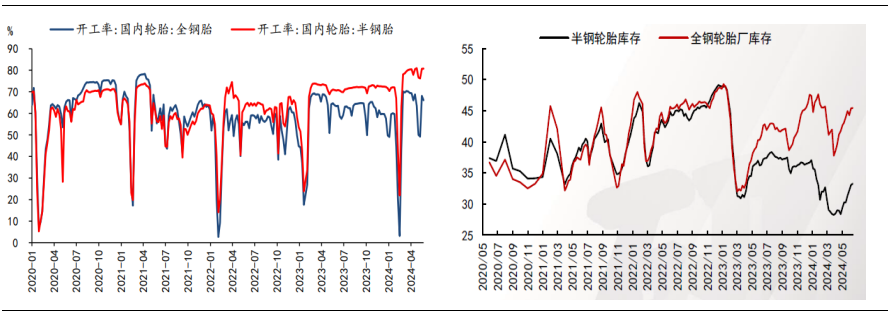

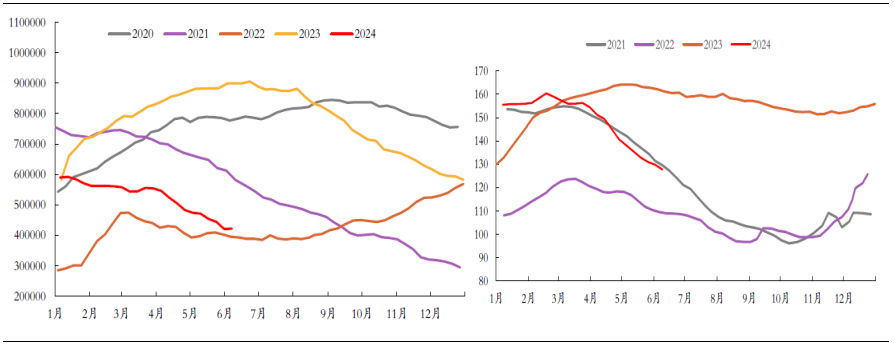

国内轮胎产量连续保持在10%以上的增速,出口也维持在正数,同时轮胎工厂的半钢胎库存处于低位水平,也印证了需求的强劲。全钢胎由于受到国内房地产和基建的拖累,库存维持相对高位。

图表21:中国轮胎产量,万条 图表22:中国轮胎出口量,万条

(数据来源:wind,太平洋证券 )

图表23:中国轮胎开工率 图表24:中国轮胎工厂库存天数,天

(数据来源:wind,太平洋证券)

05 2024年下半年走势展望(供需和宏观金融)

对于2024下半年的展望,我们认为橡胶价格仍然有上升动力和上升高度。

首先是全球经济处于上升期,摩根大通全球制造业PMI的上升,显示全球经济可能处于缓慢修复的状态。

图表25:摩根大通全球制造业PMI

(数据来源:wind)

第二,全球天然橡胶供需格局正在扭转,从之前的持续过剩结构,正在逐步转为平衡结构、或者阶段性偏紧结构。一方面是需求的稳健,另一方面是供给难以明显提升。

图表26:全球天然橡胶供需趋势,万吨

(数据来源:ANRPC,永安期货)

第三方面,下半年是天然橡胶的供给旺季,同时也是需求的旺季,中国和欧美、日韩,下半年都是需求旺季和进口旺季。在供需相对平衡的背景下,宏观情绪和需求的持续发力,预计给橡胶提供低档支撑,以及上升动力。

图表27:ANRPC天然橡胶月度产量,千吨

(数据来源:ANRPC,光大期货)

图表28:中国天然橡胶月进口,万吨

(数据来源:wind,光大期货)

图表29:欧美、日韩天然橡胶月进口,万吨

(数据来源:wind,光大期货)

图表29:青岛天然橡胶库存,吨 图表30:中国国内天然橡胶总库存,万吨

(数据来源:wind,光大期货)

因此,我们认为,2024年下半年,20号胶方向看涨,经历过这一轮回撤后,下半年仍然有动力再回高点,或者创出新高。

第一种情况是乐观情况,新交所20号胶主力连续合约,经历7月和8月的回撤,低点可能在155-160区间,有希望在四季度再次上升,达到220-250区间。

第二种情况是悲观情况,新交所20号胶主力连续合约,经历7-9月的回撤,低点可能在140-140区间,在四季度再次上升,达到170-180区间。

关于黑水资本

黑水资本由周晋军老师一手创办。公司集合一众优异的交易者,覆盖商品、指数、利率、外汇、固定收益等资产大类领域。

周晋军老师为资深的投资者。他曾为中期论坛创始人之一及炒客论坛成员,参与创建了中国期货市场最初阶段的交易员平台,并先后在新湖期货、感恩在线基金、MFI大类资产学院等多家机构担任高管。周老师的经验横跨商品现货、期货和各类资产领域。他曾在产业企业组建管理团队,并制定执行交易策略。在多年的投资历练中,他对投资和交易有卓越且深刻的见解!

风险披露及免责声明:

1. 本资料内的一切内容,包括但不限于观点、洞察和数据皆由第三方作者提供,仅供参考。直达国际金融服务有限公司及其关联公司(“直达集团”)对以上资料的内容不承担任何责任。虽然本资料内的内容是取自获相信为正确的资料,对其准确性,完整性,品质,及时性,或可靠性,直达集团不作任何陈述或予以认可,并明确表示不对任何由本资料的全部或部分内容引致之损失或损害承担任何法律责任或为其引起的损失负责。以上资料或反映了相关文章或专题作者的的个人意见和观点,并不代表直达集团的立场。

2. 所有投资均涉及风险﹙包括可能会损失投资本金﹚,期货价格可升亦可跌。

3. 本资料涉及的一切信息只供参考,并不构成据以所作任何行动的要约、邀请、建议或招揽。

版权所有 未经许可 请勿转载。

立即开户

立即开户 网页咨询

网页咨询 QQ

QQ Whatsapp

Whatsapp