溫馨提示: 您現在所瀏覽和即將投資的網站為香港網站,投資有風險,入市需謹慎。

公告:為了保護投資者利益,內地居民需根據中華人民共和國法律法規要求,通過合法合規渠道投資境外股票/期貨市場。

2026年6月1日,美國白宮落地新一輪鋼鋁銅相關關稅調整政策,政策落地時間恰好與高盛重磅銅研報《Copper: Ex-US Tightness Supports Higher Prices》發布同天,政策細則落地後與高盛此前預設三大關稅情景形成精準對標,打破市場對于短期新增原銅進口關稅的博弈猜想。本次新政並未落地市場此前擔憂的原銅加征關稅方案,僅調整下遊設備端進口稅率,既延續了自2025年7月起落地的Section232銅關稅底層框架,又通過設備端稅制優化、本土銅礦冶鍊項目加速落地兩條線索,重構全球銅供需與定價邏輯。在美國制造業復蘇週期與本土礦產投資熱潮共振的宏觀環境下,本次關稅調整成為觀察美系政策引導銅產業變遷、預判銅價運行節奏的核心錨點。本文立足邊際變量、政策影響、歷史政策溯源、跨機構預期對比四大維度,拆解新政對銅價短期擾動與中長期趨勢的分層影響。

一、邊際變量:美國制造業高景氣託底本土銅產業投資浪潮

本輪美國銅相關關稅政策迭代,根植于美國制造業超預期回暖的宏觀基本面。數據顯示2026年5月美國制造業增速創下四年新高,行業連續第五個月處于擴張區間,實際擴張速率逼近前期市場預期的三倍,實體產業回暖直接拉動銅材、精銅終端需求上行,也成為美國政府依託Section232貿易法案扶持本土銅資源產業鏈的核心動因。

追溯政策底層邏輯,Section232條款源自美國《1962年貿易擴展法》第232條,核心立法邏輯是以國家安全為由限制關鍵工業原材料進口,自2025年特朗普政府陸續將鋼鐵、鋁、銅品類納入該法案管控清單後,這套關稅制度便成為美國吸引本土礦產資本開支的制度保障。依託關稅構築的進口成本壁壘,海外低價銅資源輸入受到約束,本土銅礦開採、冶鍊項目的盈利空間被政策兜底,直接催生本輪美國銅礦擴建熱潮。

當前Highland Copper、Ivanhoe Electric、力拓(Rio Tinto)、Wieland四大海內外頭部礦企同步加碼美國本土銅資源布局,從礦山勘探開採到精鍊加工全鏈條落地新建產能,資本開支集中釋放印證政策落地實效。從產業週期來看,制造業景氣向上疊加政策紅利兌現,形成“需求抬升—政策護航—產能擴建”的正向循環,構成2026年全球銅 market 不可忽視的邊際變量,也是後續研判銅價不能繞開的美國本土供給增量邏輯。

二、政策影響:原銅進口關稅無新增,短期銅價不存在大幅波動誘因

6月1日新政落地前,高盛在同日研報中針對美國銅關稅走向預設三大情景,本次落地政策與三種情景逐項比對後,最終高度貼合高盛基準情景,市場兩大預期全部落空。

高盛情景一為基準情景:無新增原銅關稅落地,現有進口關稅政策延續不變;情景二為2027年1月起正式征收原銅專項關稅,2026年下半年市場搶進口備貨;情景三為官方明確表態永久不征收原銅關稅,海外非美地區過剩銅資源轉而流向美國形成供給盈餘。從最終政策結果看,情景二的“新增原銅關稅落地”被完全否決,情景三的“明確豁免原銅征稅”也並未兌現,美國政府在公告中特意備注:銅相關關稅仍可作為未來政策備選工具,既不當下加征,也不徹底關閉征稅可能性。實際政策僅聚焦下遊設備端稅率調整,針對機械設備、工程裝備等含銅終端產品優化進口關稅,自2025年7月正式生效的Section232原銅進口關稅體系完全保持原樣,未做任何加征或擴容改動。

從價格影響分層拆解:其一,原銅進口關稅無新增,直接打消市場短期因關稅抬升進口成本、推升現貨銅價的恐慌,短期銅價大幅波動的邏輯不復存在;其二,設備端關稅下調屬于間接影響,農機、工程機械進口成本下行將間接拉動終端用銅需求,形成隱性利多;其三,政策保留未來征稅選擇權,使得市場長期關稅溢價無法徹底出清,銅價底部獲得政策預期託底,難以出現單邊深度下跌行情,短期銅價繼續錨定海外非美地區銅供給偏緊的基本面。

三、歷史政策溯源:美國循序漸進構建本土銅資源保護壁壘

梳理2025至2026年美國鋼鋁銅關稅迭代時間線,能夠清晰看到美國循序漸進收攏關鍵金屬進口、扶持本土冶鍊產能的頂層設計思路,本輪 6 月新政是政策週期的階段性落地環節。

2025年6月,美國率先依託Section232法案上調鋼鐵、鋁進口關稅,率先完成黑色與電解鋁品類的進口管控;同年7月,政策版圖擴容,銅正式被納入Section232關稅管控體系,標志美國正式將精銅、銅礦列為國家安全關鍵原材料;2026年4月,美國再度加碼鋼鋁銅關稅細則,強化進口約束力度,進一步壓縮海外廉價資源輸入空間;2026年6月1日,政策從上遊原料管控轉向下遊終端優化,下調設備關稅拉動內需,形成“上遊控進口、下遊促消費、中間扶產能”的全鏈條政策閉環。

配套政策中“美國熔鍊澆鑄標準”是落地扶持本土產能的關鍵細則,法案規定資本設備中使用≥85%美國自產鋼銅原料即可享受進口關稅優惠,通過稅制紅利倒逼下遊制造業採購本土銅材,從需求端鎖定本土銅礦投產之後的產品銷路。參考鋁產業先例,俄克拉荷馬馬紹冶鍊廠作為世紀鋁業與EGA合資項目,是美國數十年落地的首座新建原鋁冶鍊廠,鋁產業依託關稅政策完成本土產能從零到一的突破,這套政策落地經驗正在復刻至銅產業鏈,未來數年美國本土精鍊銅產能將迎來集中投產週期,深刻改變全球銅供給地域分布。

四、跨機構預期:短期穩價、長期供給增量約束銅價上行高度

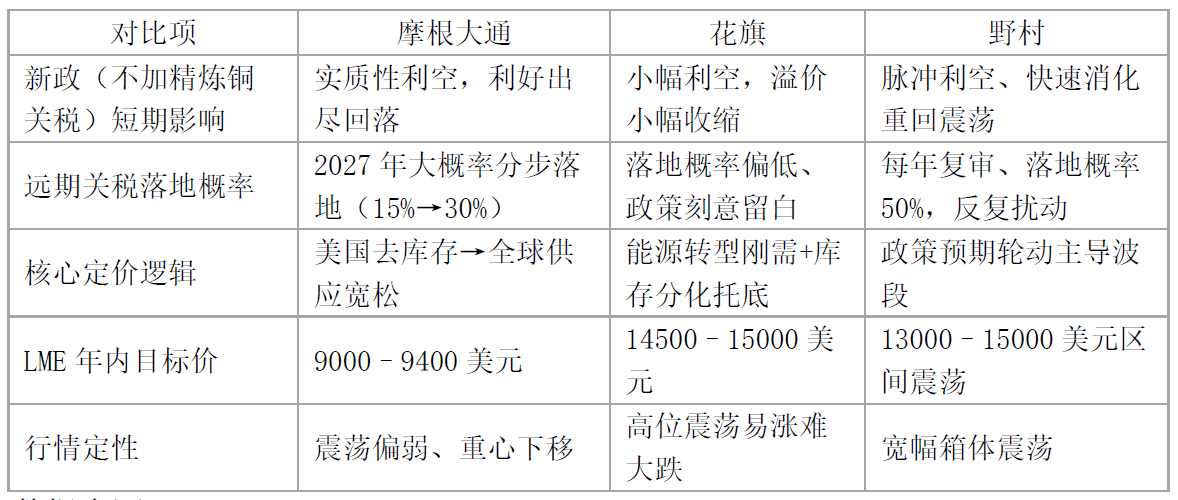

結合本次政策細節,便于後續研判銅價方向,我們橫向對比了花旗、摩根大通、野村等海外頭部機構對本次新政的研報解讀,參考多機構預期修正幅度,從而驗證市場定價一致性。

數據來源:wind

短期來看,市場此前博弈的原銅加征關稅落地落空,疊加設備關稅下調帶來的終端用銅邊際增量預期,銅價大概率會呈高位震蕩態勢。同時美國政府保留未來征稅選項,市場無法徹底抹去遠期關稅溢價,銅價下跌空間被政策預期鎖死,行情將圍繞海外銅礦擾動、LME庫存變化、美國制造業月度數據、AI與新能源需求等變量驅動。

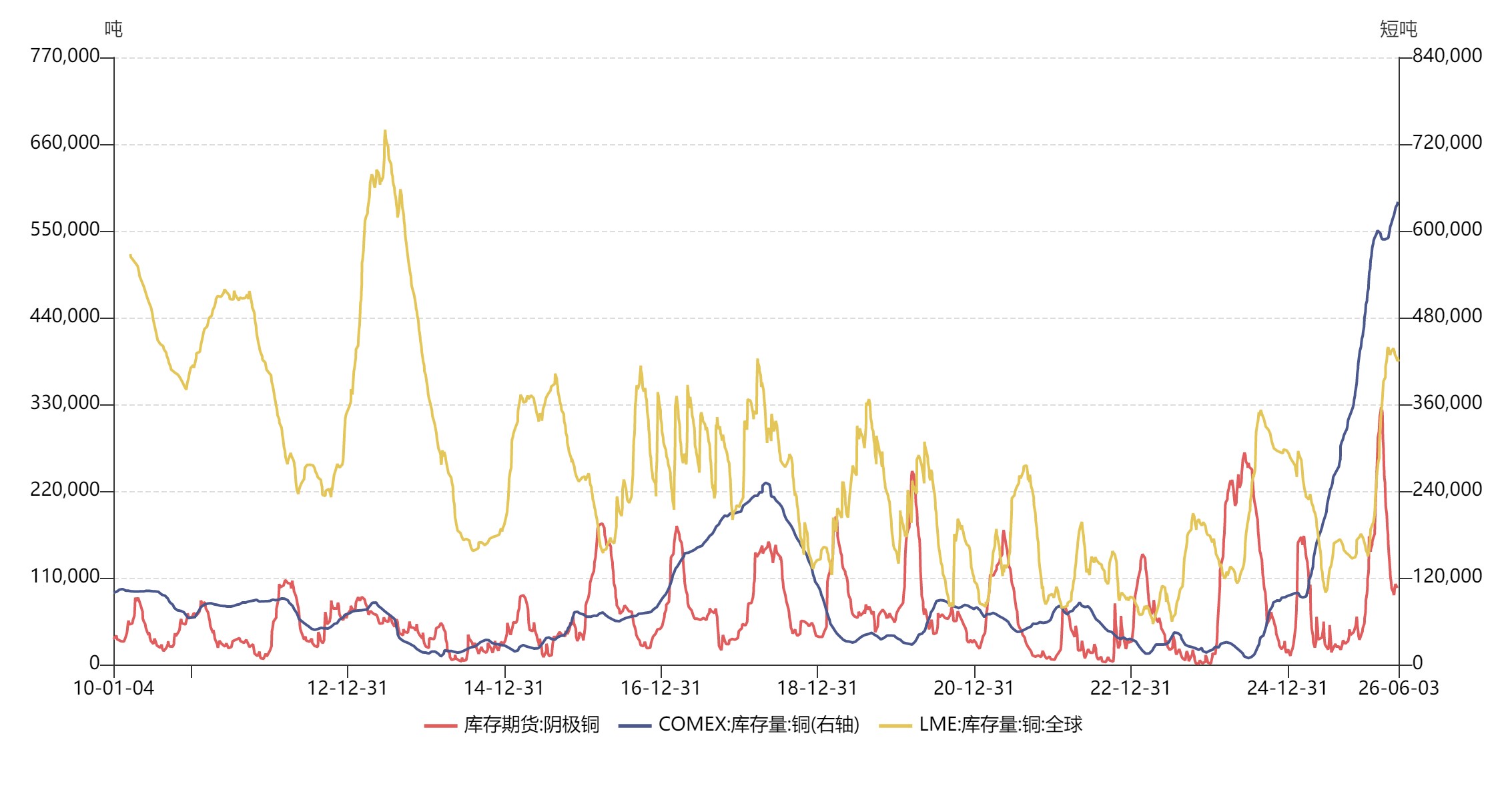

後續投資者仍需緊盯美國是否重啟原銅關稅提案,政策備選條款隨時可能帶來階段性行情擾動,一旦美國繼續加增關稅,貿易商提前囤銅、大量進口、庫存滯留美國、持續抽離全球其他區域現貨的狀態就會持續,非美銅庫存快速去化、供需缺口仍會大幅擴張,銅價向上驅動的因素就不會出現實質改變

數據來源:wind

長期視角是本次政策最關鍵的隱性變量,Section232關稅制度作為產業投資保障,已經落地的四大礦企美國銅礦擴建項目將在未來2-3年逐步投產,美國從精銅進口依賴國逐步轉向本土自給率抬升。隨著新建礦山、冶鍊廠產能持續釋放,全球銅供給版圖迎來新增變量,屆時海外緊缺帶來的供給缺口將被美國本土增量對衝,所以隨著時間長度的變化,關稅政策的效應又會出現截然不同的結果,銅價長牛上行空間或被逐步約束。

總之,美國依託貿易法案循序漸進培育本土關鍵金屬產業鏈已是明確國策,銅作為新能源、高端制造剛需原材料,政策面的長期扶持將持續貫穿產業週期。在當下全球銅供需緊平衡的大背景下,本次關稅調整並非單邊利多或利空,而是重塑階段性定價重心,短期跟隨內需回暖震蕩偏強,長期在本土產能投產節奏中逐步切換運行邏輯,成為未來數年銅價研判不可缺失的核心政策變量。

風險披露及免責聲明:

版權所有 未經許可 請勿轉載。

| 直達國際 | 無 |

| 其他券商 | 1美元 |

| 直達國際 | 低至US$0.08 |

| 其他券商 | US$0.99-US$25 |

| 直達國際 | 免費 合資格用戶 |

| 其他券商 | 收費 |

| 直達國際 | 直連CME 4條跨太平洋專線 Colo VIP高速服務 |

| 其他券商 | 速度慢不穩定 |

立即開戶

立即開戶 網頁咨詢

網頁咨詢 QQ

QQ Whatsapp

Whatsapp