漲還是跌?5分鐘了解20號膠下半年展望

01 核心觀點

綜合考慮天然橡膠全球的供給、需求,以及宏觀金融背景,我們認為,2024年下半年20號膠方向看漲,經歷過這一輪回撤後,下半年仍然有動力再回高點,或者創出新高。

第一種情況是樂觀情況,新交所20號膠主力連續合約,經歷7月和8月的回撤,低點可能在155-160區間,有希望在四季度再次上升,達到220-250區間。

第二種情況是悲觀情況,新交所20號膠主力連續合約,經歷7-9月的回撤,低點可能在140-140區間,在四季度再次上升,達到170-180區間。

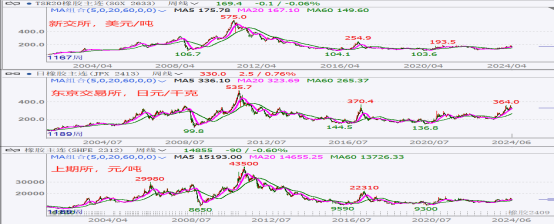

02 新交所20號膠簡介和走勢

新加坡交易所的20號標膠,主要用于輪胎行業,也是全球最大的橡膠類別,包括泰國20號標膠、印尼20號標膠、馬來20號標膠。

新交所的20號標膠,自2023年下半年來持續上升,且相對于上海國際能源交易中心的20號膠,和上期所的天然橡膠,新交所20號膠的上升走勢非常穩健;這背後的原因主要是庫存的分布,即全球橡膠庫存主要集中在消費地中國,而東南亞產地庫存相對較少。

圖表1: 20號膠走勢和對比

(數據來源:文華財經)

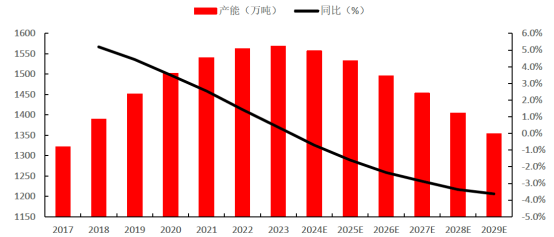

03 全球橡膠和20號膠供給趨勢-頂峰已到

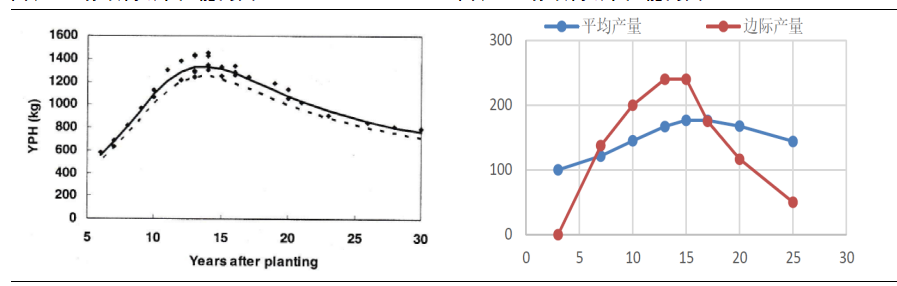

綜合考慮天然橡膠的種植面積和單產、樹齡等因素,我們認為全球天然橡膠的供給增速已經到達頂峰,未來供給預計保持低位,總產量預計維持目前的水平,或者開始逐步下降。

橡膠樹齡方面,目前東南亞主產區的橡膠樹,處于旺產期8-20年的約50%,20年樹齡以上的約佔38%。根據相關的研究測算,25年樹齡以上的橡膠產量會明顯下降。從樹齡來測算未來的橡膠產能,2023-2024年處于全球天然橡膠高峰,後期預計逐步下降。

圖表2:天然橡膠樹齡和面積,千公頃 圖表3:天然橡膠樹齡結構,年,%

(數據來源:某天膠生產企業,中信建投期貨 )

圖表4:橡膠樹齡和產能的關系 圖表5:橡膠樹齡和產能的關系

(數據來源:E.S.Munasingh等(2008),中信建投期貨 )

(數據來源:ABUBAKAR M.LAHJIE等(2018),中信建投期貨)

圖表6:亞洲產膠國天然橡膠產能(萬噸,%)

(數據來源:某天然橡膠生產企業,E.S.Munasingh等(2008),中信建投期貨)

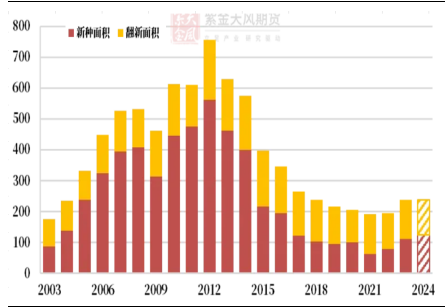

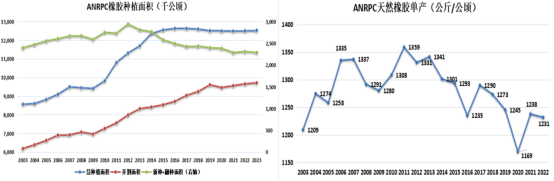

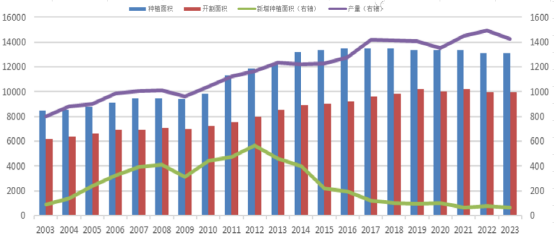

從天然橡膠新種植面積和單產情況看,隨著種植橡膠收益的下降,東南亞各主產國的橡膠新種植面積逐步下降,同時橡膠樹的維護下降,橡膠的單產也在逐步下降。如果橡膠價格不能明顯上升,則無法吸引膠農維護好現有的橡膠種植,因此日後的供應會逐步減少。

圖表7:ANRPC天膠新種和翻種面積,千公頃

(數據來源:ANRPC,紫金天風期貨)

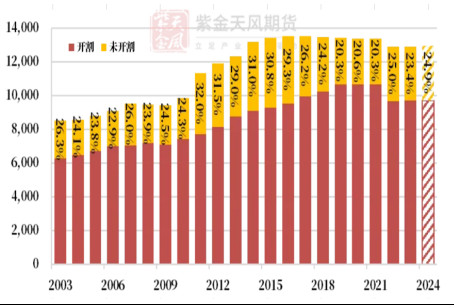

圖表8:ANRPC天膠開割面積,千公頃

(數據來源:ANRPC,紫金天風期貨)

圖表9:ANRPC天膠總種植面積,千公頃 圖表10:ANRPC天膠單產,KG/公頃

(數據來源:ANRPC,新湖期貨) (數據來源:ANRPC,新湖期貨)

因此,我們認為全球天然橡膠的供給增速已經到達頂峰,未來供給預計保持低位,總產量預計維持目前的水平,或者開始逐步下降。

圖表11:ANRPC天膠種植面積和產量,千公頃,萬噸

(數據來源:ANRPC,永安期貨)

04 全球橡膠和20號膠需求趨勢-逐步上升

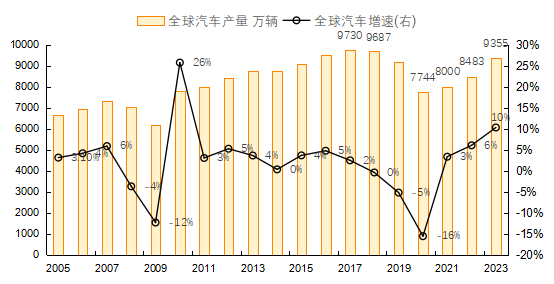

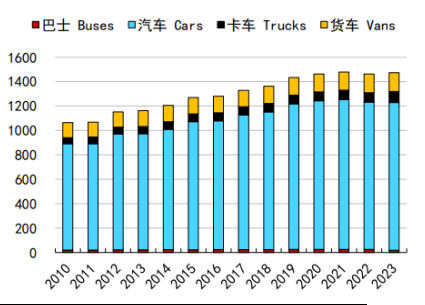

全球天然橡膠的需求正在逐步恢復和回升中。一方面是全球汽車產量正在逐步回升,另一方面是全球汽車保有量維持高位,對輪胎的需求有穩定的支撐。

來自國際汽車制造商協會(OICA)的數據,全球汽車產量正在走出疫情的影響,增速明顯回升;隨著全球經濟的恢復,以及印度市場的逐步發展,以及中國一帶一路的帶動,東南亞、中亞、中東和中東歐正在進入全球市場,對汽車的需求預計維持穩定的增長。

圖表12:全球汽車產量和增速,萬輛,%

(數據來源:OICA)

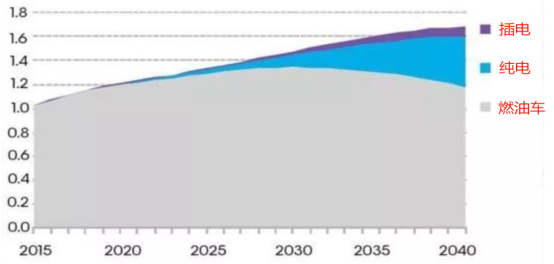

來自彭博的研究和預計,全球汽車保有量仍將保持穩定增長;雖然傳統燃油車的市場份額在逐步下降,但其保有量仍將緩慢增長到2030年才會觸頂;同時電動車和插電混動類的產量和保有量會快速上升,從而持續拉高全球汽車保有量。

圖表13:全球汽車保有量及預測,十億:輛

(數據來源:彭博)

圖表14:2010-2023年全球電動車保有量

(數據來源:IEA,國聯證券)

圖表15:2010-2023年全球燃油車保有量

(數據來源:IEA,國聯證券)

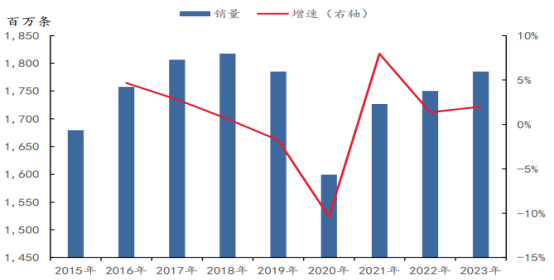

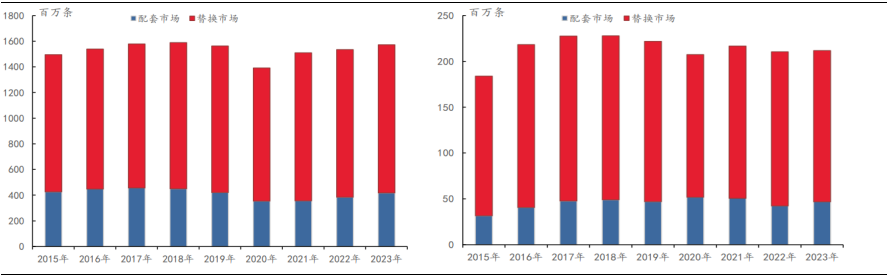

全球輪胎的需求中,約20%用于新車配套的需求,80%用于保有汽車的輪胎替換。因此隨著全球汽車產量的增長,和保有量的增長,全球輪胎的產量也就同步提升。米其林和太平洋證券的數據顯示,全球輪胎銷量增速已經連續3年為正,開始進入復蘇走勢。

圖表16:全球乘用車輪胎銷量結構 圖表17:全球商用車輪胎銷量結構

(數據來源:米其林公告,太平洋證券 )

圖表18:全球輪胎銷量和增速

(數據來源:米其林公告,太平洋證券)

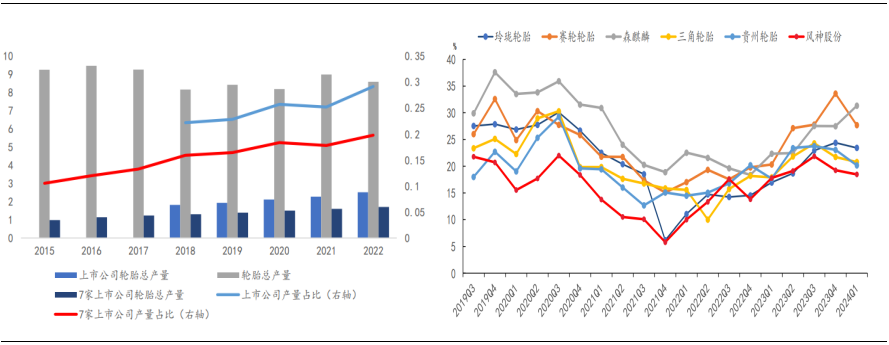

隨著輪胎行業的整頓和自發淘汰,國內輪胎行業的集中度持續上升,上市公司的毛利率也築底回升,行業進入上升週期。

圖表19:中國輪胎集中度上升 圖表20:中國輪胎行業上市公司毛利率上升

(數據來源:wind,太平洋證券)

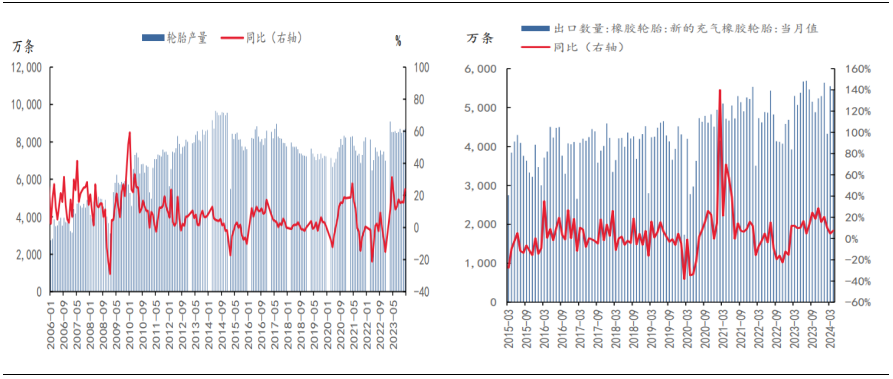

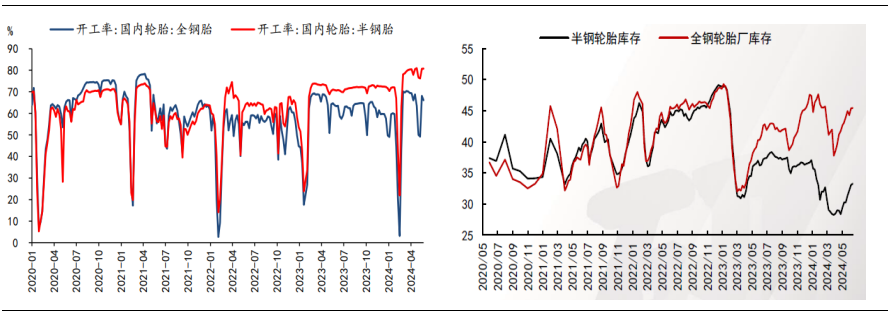

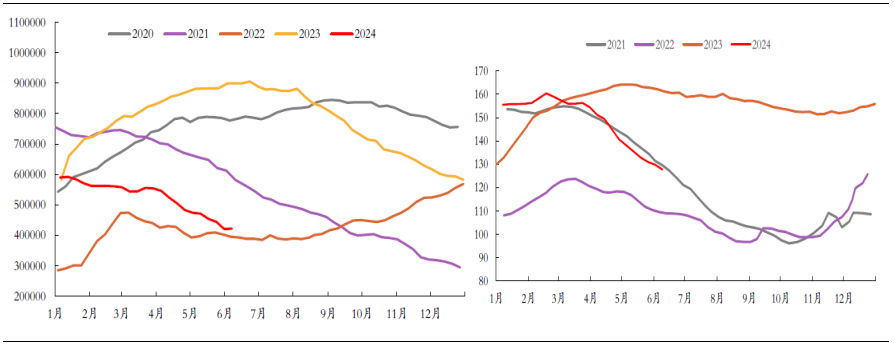

國內輪胎產量連續保持在10%以上的增速,出口也維持在正數,同時輪胎工廠的半鋼胎庫存處于低位水平,也印證了需求的強勁。全鋼胎由于受到國內房地產和基建的拖累,庫存維持相對高位。

圖表21:中國輪胎產量,萬條 圖表22:中國輪胎出口量,萬條

(數據來源:wind,太平洋證券 )

圖表23:中國輪胎開工率 圖表24:中國輪胎工廠庫存天數,天

(數據來源:wind,太平洋證券)

05 2024年下半年走勢展望(供需和宏觀金融)

對于2024下半年的展望,我們認為橡膠價格仍然有上升動力和上升高度。

首先是全球經濟處于上升期,摩根大通全球制造業PMI的上升,顯示全球經濟可能處于緩慢修復的狀態。

圖表25:摩根大通全球制造業PMI

(數據來源:wind)

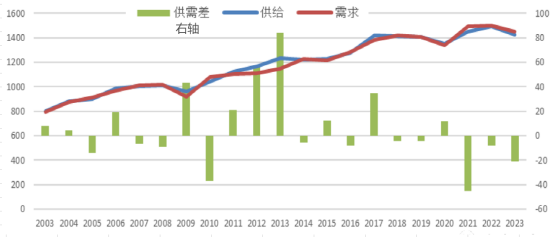

第二,全球天然橡膠供需格局正在扭轉,從之前的持續過剩結構,正在逐步轉為平衡結構、或者階段性偏緊結構。一方面是需求的穩健,另一方面是供給難以明顯提升。

圖表26:全球天然橡膠供需趨勢,萬噸

(數據來源:ANRPC,永安期貨)

第三方面,下半年是天然橡膠的供給旺季,同時也是需求的旺季,中國和歐美、日韓,下半年都是需求旺季和進口旺季。在供需相對平衡的背景下,宏觀情緒和需求的持續發力,預計給橡膠提供低檔支撐,以及上升動力。

圖表27:ANRPC天然橡膠月度產量,千噸

(數據來源:ANRPC,光大期貨)

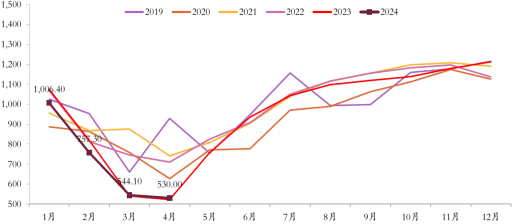

圖表28:中國天然橡膠月進口,萬噸

(數據來源:wind,光大期貨)

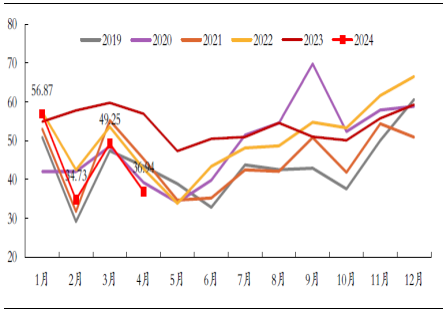

圖表29:歐美、日韓天然橡膠月進口,萬噸

(數據來源:wind,光大期貨)

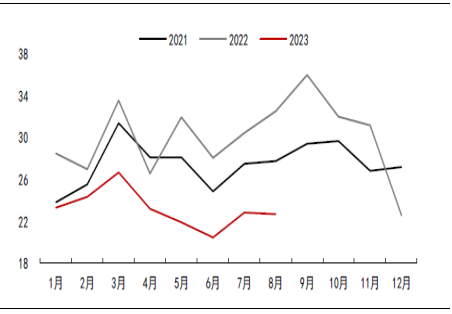

圖表29:青島天然橡膠庫存,噸 圖表30:中國國內天然橡膠總庫存,萬噸

(數據來源:wind,光大期貨)

因此,我們認為,2024年下半年,20號膠方向看漲,經歷過這一輪回撤後,下半年仍然有動力再回高點,或者創出新高。

第一種情況是樂觀情況,新交所20號膠主力連續合約,經歷7月和8月的回撤,低點可能在155-160區間,有希望在四季度再次上升,達到220-250區間。

第二種情況是悲觀情況,新交所20號膠主力連續合約,經歷7-9月的回撤,低點可能在140-140區間,在四季度再次上升,達到170-180區間。

關于黑水資本

黑水資本由周晉軍老師一手創辦。公司集合一眾優異的交易者,覆蓋商品、指數、利率、外匯、固定收益等資產大類領域。

周晉軍老師為資深的投資者。他曾為中期論壇創始人之一及炒客論壇成員,參與創建了中國期貨市場最初階段的交易員平台,並先後在新湖期貨、感恩在線基金、MFI大類資產學院等多家機構擔任高管。周老師的經驗橫跨商品現貨、期貨和各類資產領域。他曾在產業企業組建管理團隊,並制定執行交易策略。在多年的投資歷練中,他對投資和交易有卓越且深刻的見解!

風險披露及免責聲明:

1. 本資料內的一切內容,包括但不限于觀點、洞察和數據皆由第三方作者提供,僅供參考。直達國際金融服務有限公司及其關聯公司(“直達集團”)對以上資料的內容不承擔任何責任。雖然本資料內的內容是取自獲相信為正確的資料,對其準確性,完整性,品質,及時性,或可靠性,直達集團不作任何陳述或予以認可,並明確表示不對任何由本資料的全部或部分內容引致之損失或損害承擔任何法律責任或為其引起的損失負責。以上資料或反映了相關文章或專題作者的的個人意見和觀點,並不代表直達集團的立場。

2. 所有投資均涉及風險包括可能會損失投資本金,期貨價格可升亦可跌。

3. 本資料涉及的一切信息只供參考,並不構成據以所作任何行動的要約、邀請、建議或招攬。

版權所有 未經許可 請勿轉載。

立即開戶

立即開戶 網頁咨詢

網頁咨詢 QQ

QQ Whatsapp

Whatsapp